こんにちは、まち(@machi82607262)です。

今回の記事では、

・今年こそは投資をはじめてみたい!

・子育て中の主婦でもできる、一番簡単な投資法を知りたい!

という主婦の方の方に、おすすめできる積立投資の魅力をお伝えします。

また、投資にかかる税金や経費についても説明しますね。

私が初めて株式投資にチャレンジしたのは12年ほど前のこと。本を読んだりセミナーを受けたりして勉強しました。

その後、数年間日本株の売買をしましたがなかなか安定して利益を出すことはできませんでした。株式投資をすると値動きがある間、とにかく気になり他のことが手につかなくなります。(特に短期投資の場合)

やっぱり、投資は難しいし精神的にもよくない・・・

しばらく投資の世界から離れていましたが2018年ごろ積立投資をやっている知人から話を聞きました。

ここ数年、毎月10万ほど積立投資をやってきたけど、今まで損をしたことはないよ。

リスクの低い投資だから一度やってみたら?

と言われたものの、わからない投資で失敗をするのが怖かったのでまずは月々3000円の積立でお試し投資をしてみることにしました。

半年ほど試したところ(実際は放置しているだけ)相場がそんなに良くない時期だったにも関わらず、半年ほどで利益をだすことができました。

この投資はラクチンでリスクも少ないし、時間もとられなくていいぞ!

その後、家族全員でNISA口座(非課税口座)を開設し本格的に積立投資をスタート。

現在は、家族で合計201,666円 を毎月積み立てています。もちろん全員の口座でプラスが出ています。

スポンサーリンクContents

積立投資って?

積立投資とは?

積立投資とは、毎日や毎月など決めた時に決めた金額を投資していく方法です。

どんな商品に投資ができるの?

積立投資は投資信託という商品に積み立てていくよ。

料理に例えるとこんな感じになります。

素材を購入!

というイメージです。

投資信託は複数の銘柄の株式や債券などのパック商品に投資をすることができるので、1つの商品を買うだけでカンタンに分散投資することができるのです。

そのパック商品を、毎月少額ずつ投資できるのが積立投資です。

スポンサーリンク積立NISAってよく聞くけどなにがいいの?

積立NISAのすごいところ

ここ数年よく耳にする、積立NISA(つみたてニーサ)とはは2018年1月から始まった少額からはじめることができ、投資未経験者・初心者を支援する非課税の制度です。

非課税で投資できる額は、新規投資額で毎年40万円20年間で最大800万円が上限です。

年間の40万円を12か月で割ると、月額33,333円までを一定期間非課税で積立をすることができます。

もっと少ない金額でももちろんOK!月々に最大33,333円が最大の金額よ!

税金がかからないと、そんなにいいの?

株式や投資信託の税金は、利益の約20%。10万円利益が出たら、2万円も払わなければいけないの!

なぜ、非課税でできることがそんなにメリットがあるのかというと通常株式投資や投資信託の投資は、税金が利益の20.315%かかるんです。

せっかく利益を積み上げても、税金で引かれると悲しいですよね。

積立NISA口座では、税金で引かれる約20%分をそのまま受け取ることができます。

積立投資をやるなら、NISA口座でやるほうが絶対オトクなんです!

積立NISAにかかる経費

積立投資にかかる経費は、大きく分けて3つになります。

投資信託を購入する際にかかる費用で、購入時に販売会社に対して支払います。実際に投資信託へ投資できる金額は購入時手数料を差し引いた後の金額になります。

現在では、ノーロードといって購入時手数料のかからないファンドも販売されています。

管理費用(信託報酬)というものがかかります。購入時手数料と違い、一定率で毎日、信託財産(全体の資産残高)から差し引かれていきます。

信託財産留保額というものがあります。信託財産留保額は手数料ではないのですが、解約時に解約金の一定割合を運用資産に残していくもになります。

積立投資をする際には、3つの手数料が必要になります!

積立NISAの売却や資金の引き出し

積立投信は、解約をすれば売却され出金することができます。口数または金額を指定して、解約注文を入れます。

注意点は、投資信託の場合は、約定(注文が成立すること)しても即日現金で戻ってくるわけではありません。

投資信託のの種類や金融機関によって異なるのですが解約注文を入れた当日か翌営業日が約定日(売れた日)になることが多いです。

売れた日から4~5営業日後に、売却代金の受け取ることになります。ただし、海外が運用先になっている場合は、8営業日後になる場合もあります。

解約注文を入れても、すぐに現金が手にできるわけではないので、すぐに必要な預貯金は銀行に入れておき、運用できる範囲で投資をしてください。

積立投資を解約して、実際出金するまでに少し日数がかかるので、急な出費などに備えて必要な分は預貯金でプールしておいてね!

一般NISAと積立NISAの違い

つみたてNISAのほかに「一般NISA」という制度もあります。

それぞれの違いを表にすると以下のとおりです。

【積立NISAと一般NISA比較】

| 積立NISA | 一般NISA | |

| 対象者 | 日本に住んでいて、口座開設の年の1月1日現在で満20歳以上の人 | 日本に住んでいて、口座開設の年の1月1日現在で満20歳以上の人 |

| 注意点 | 一般NISAと積立NISAは、併用できない | 一般NISAと積立NISAは、併用できない |

| 投資方法 | 積立 | スポット購入・積立 |

| 投資上限 | 40万 | 120万 |

| 非課税の期間 | 最長20年 | 最長5年 |

| 非課税の対象 | 金融庁の基準を満たす投資信託 | 国内・外国株式・投資信託・ETF |

| 金融機関の変更 | 毎年変更できる | 毎年変更できる |

| 口座開設期間 | 2042年開始年まで | 2023年開始年まで |

| 引き出し | いつでもできる | いつでもできる |

短期間で運用したい人はNISA、長期間かけてじっくり増やしたい人は積立NISAの方が非課税期間を長く活用することができます。

一般NISAは、株式の購入を考えている方に向いています。

一方、積立NISAは投資信託で、毎月コツコツと貯めていきたい方、長期での運用を考えている方に向いています。

一般NISAでも積立ってできるの?

一般NISAでも、積立投資できるよ!

一般NISAはタイミングを見計らって、ドカンと購入することもできますし、つみたてNISAのように毎月、一定金額分をコツコツ買い付けるといった積立購入もできます。

投資経験があり、まとまった金額で好きな商品に投資をしたい方には、「一般NISA」、投資初心者で少額からスタートしたい方には「積立NISA」がオススメです。

投資をスタートする場合は、証券会社に口座を開設します。その際に、「一般NISA口座」か「積立NISA口座」のいずれかを決めて申し込む必要があります。

スポンサーリンクなぜ主婦が投資をはじめるのに積立投資がいいのか?

積立投資は、長期で投資をすれば初心者でもリスクが少ない投資法なんです!

・少ない金額からチャレンジできる

・基本、最初の設定だけすればOKなのでカンタン!

・お金や投資の知識がなくても、失敗する可能性が極めて少ない!

積立投資は100円単位からスタートできます。今、投資にまわせるお金があまりなくてもスタートすることができます。

うちの息子たちも、月々300円ずつ自分たちで選んだ銘柄に積立投資をしています。

次に、株式投資のように値動きを見張る必要がありません。一度設定したら、たまに証券会社のサイトをみるくらいでOK。

あとは、投資経験がなくても右肩があがりの投資信託に乗っかっていけば、少しずつ利益が増えていきます。そして、すごい効果をだしてくれるのが「ドルコスト平均法」です。

毎月決まった日にちに投資信託を購入することで、価格が高い時も、安い時も買い続けることにより長い目で見ると平均価格で取得することができる方法です。

投資のプロの方のように、低い値段で購入し高いところで売るのが一番利益をあげることが出来ますが、投資初心者に難しいです。

そこで平均をとる買い方をして、平均から高い値段までの差益を取る方法です。

コロナショックの時に世界中の株価が暴落しましたが、この時も積立投資を続けていれば安値で買えているのでその後株価がもどれば、利益を積み上げることができます。

実際に子育て主婦が積立投資を10年間続けるとどうなるのか?

ここでは3人の子育て中の主婦の方に登場していただき、シュミレーションをしてみたいと思います。

投資はこわいし、やっぱり銀行に預けておくのが安心よね。

Aさんは、幼稚園のお子さんが二人いるママさん。普通預金がある程度貯まったら、定期預金に入れています。

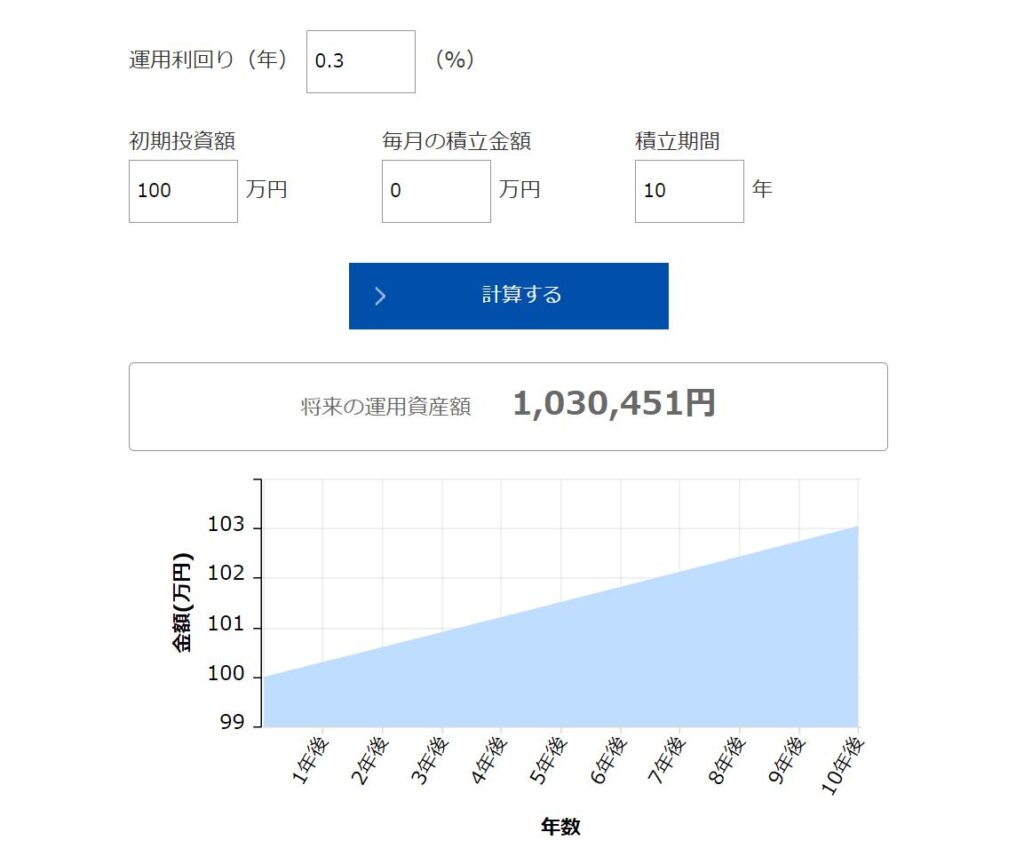

銀行の定期予期の場合、現在一番利率がいい銀行で100万円 年利0.27%です。(2021年9月現在)

10年後どうなるか試算してみましょう!

10年後、Aさんの預金は1,030,451円でした。(金利は3%で計算)

二人目のママさんは、生後6か月の赤ちゃんのお母さん。

子供が生まれてばかりで、これからお金がかかるから、投資の勉強はしてみたいわ。

でも、不安もあるからまずは少額ではじめてみようかしら。

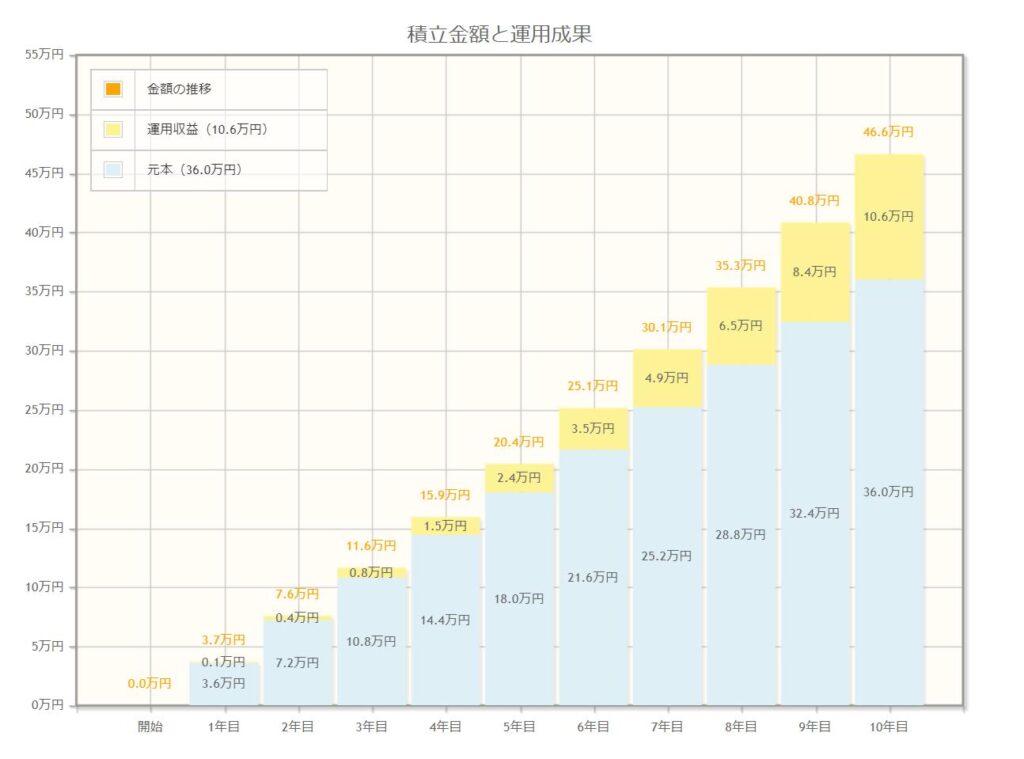

Bさんは、月々3000円の積立投資をスタートすることにしました。

10年間積み立てた結果は?

10年後の結果は、積み立てた合計金額が36万円。運用収益が10万6千円となりました。

続いては、小学生のお子さんがいるCさん。

以前から投資に興味を持っていましたが、なかなかきっかけがなかったのですが、最近ママ友が積み立てを始めたと聞き自分もスタートすることに決めました。

前から、投資をはじめてみたかったのでこれを機会に積立投資スタートするわ!

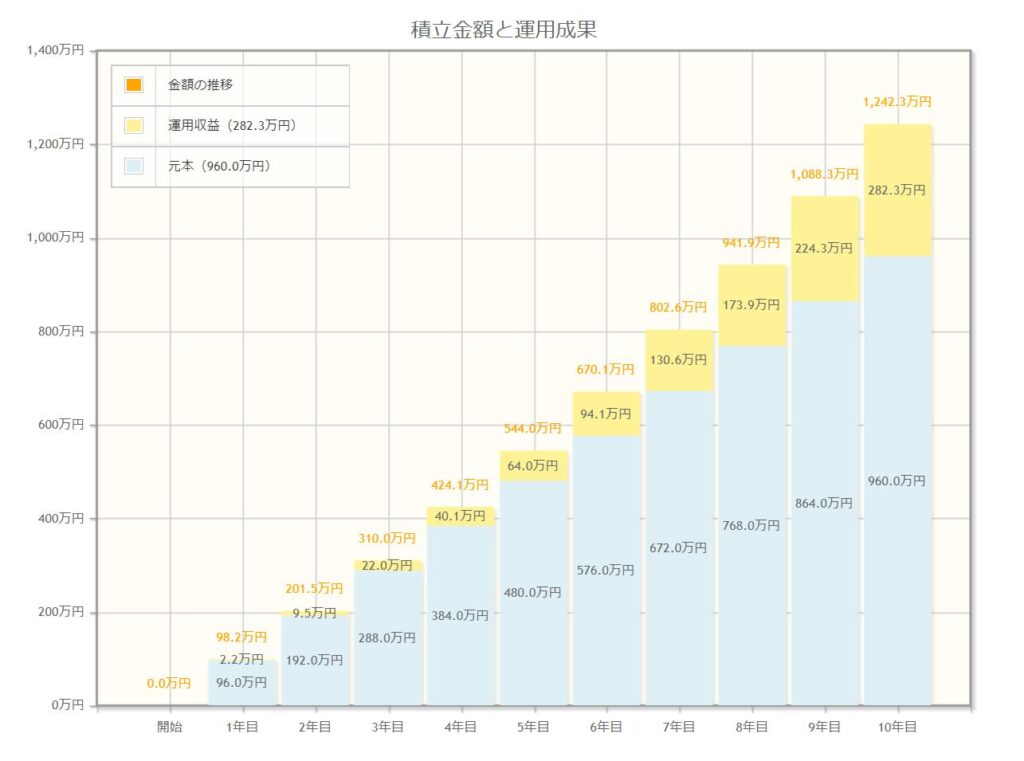

投資額は、Cさん:25000円

旦那さん:25000円

今まで、銀行に毎月預けていたお金を積立投資にまわすことに。あとは、子供たちのために毎月貯金している15000円×2人分も積立投資で運用することをきめました。

家族の積立合計額は8万円です。8万円を10年間積み立てると、

10年後の結果は積み立てた合計金額が、960万円。運用収益が280万3千円となりました。

今回のBさんと、Cさんの積立投資は年利5%で計算をしていますが我が家の子供たちの、大学進学資金用の積立投資の現在の年利は8.1%となっています。

小さい金額でも時間が経てば、すごい増えていくのですね。

これが「複利」の効果なんです!

運用によって得てた運用益(分配金も含む)を投資した金額に上乗せし、利息を計算することを「複利」といいます。例えば、50万円を投資して年利が5%の場合、得られる利益が25,000円です。

次の年は、52万5千円を運用していくことになるので得られる利益は26,250円となります。前年度よりプラス1,250円の利益となります。

このように、複利では元本に積み立て続けることで、受け取る利益が増えていきます。長期投資になればなるほど、その恩恵が受けられるようになります。

まとめ

投資のことを少しでも学ぼうとするだけで、10年後の自分や家族の資産が大きく変わるということがわかったかと思います。積立投資も投資なので、もちろんノーリスクではありません。

ただ、長期保有をすることができれば限りなくリスクが低い投資方法になります。

最初は少額からスタートし、仕組みが理解出来たらだんだ投資金額を増やしていくのがオススメです。

最初に設定さえしてしまえば、ほったらかすことができるので忙しい子育て中の忙しい主婦にもぴったりです。節約や労働はもちろん大切ですが、そこに投資を組み合わせていくことによってより最強の資産をつくっていくことができます。

子供たちのためや夫婦の老後のためにも少額から資産運用していくことをオススメします!

ぜひ、一緒に勉強していきましょう。