2024年からスタートする新NISA。

若いうちから資産運用を学び実行する人には、高収入でなくても老後資金やそれ以外の資産を築けることになる素晴らしい制度になると思います。

20代でスタートできなくても、30代や40代前半からのスタートでも非課税のメリットは相当大きいですね。

新NISAは投資枠がかなり増えるので、人によって使い方はさまざまになりそうです。

制度のスタートは1年先ですが、2023年中に準備しておくことと我が家投資の方向性を考えてみました。

結論から先に述べると下記の準備が必要だということがわかりました(^^)

- 新NISAの最新の情報収取

- 各証券会社の最新の情報収取

- 特定口座で保有している投資信託の売却(状況がよければ)

- 特定口座で保有している株式の売却(状況がよければ)

- クレジットカードの申し込み

- NISA口座証券会社変更手続き

新NISAとは

現行NISAと新NISAの比較はこちらになります。

↓↓↓

金額や期間が大きく変わりますね♪

今までのNISAとは切り離し

今までのNISAとは切り離しという扱いなので、現行NISAの分とは別に1800万円の枠があります。

新たに1800万の枠はうれしいですね♪

投資額

買付残高で1800万円が最大投資枠となり、「成長投資枠」と「積立投資枠」に分かれます。

個人総額1800万円

「成長投資枠」1200万円 積立枠:600万円

年間360万(積立:120万円 成長枠:240万)

「成長投資枠」で投資できない商品は現状下記の内容とのことです。

- 信託期間20年未満のもの

- 高レバレッジ型の商品

- 毎月分配型の商品

「信託期間が20年未満のもの」については、約款ベースで判断されるそうです。

投資時点で20年経過していなくてもOK。

NISA枠の復活

新NISAは買付残高で1800万円の上限ですが、1800万円分投資してもその後売却すれば再投資が可能となります。(1年サイクルで枠が復活)

NISA枠の復活も、とてもうれしい制度です!

これまでは売買を気軽にすることができませんでしたが、枠の復活があると思うと利確もしやすくなります。

新NISA我が家のプラン

新NISAになるにあたり我が家が2023年から準備をしておくこと、また今後の投資プランを考えました。

我が家の場合は、あと数年間は息子たちの学費の比重が大きいので限られた資金の中での投資になります。

そのあたりもふまえて整理してみました!

まちのプラン

積立枠

【現在の積立】

積立NISA:33,333/月(楽天証券)

特定口座:45,001円/月(楽天証券:19,001円 SBI証券:26,000円)

合計:78,334円/月の積立

年間では940,008円

現行の積立NISAは最長20年間非課税があります。

【現行の積立NISAの積立額】(楽天証券)

| 非課税終了年 | 積立額 | |

| 2020年 | 2040年 | ¥81,999 |

| 2021年 | 2041年 | ¥399,999 |

| 2022年 | 2042年 | ¥394,000 |

| 2023年 | 2043年 | ¥400,000(予定) |

| 合計 | ¥1,275,998 |

こちらはよほどのことがない限り老後資金として残しておき、タイミングがきたら必要な分だけ取り崩していく予定です。

新NISAでは積立枠が120万/年になるので、現在と同じ額を積立ると年間で259,992円の枠が余りますです。

息子たちのジュニアNISAが2023年12月31日で終了と

なるので余裕があれば余り枠を使いたいと思っています!

現在特定口座で持っているインデックスファンド1,135,010円分は、タイミングをみて2023年度中に一旦売却し新NISA枠で買いなおす予定です。

NISA口座を楽天証券からSBI証券に変える予定!

- 現行NISAと新NISAを分けて管理したい

- 米国ETF投資をするにあたり、円⇒ドルにする手数料がSBI証券が安い

SBI証券の積立は現在三井住友NLカードで行っています。

昨年の積立には、三井住友カード ゴールド(NL)を利用していましたが、年間100万円の利用ができなかったので、一旦解約しました。(年間100万円の利用がないと、翌年から年会費がかかる)

今後SBI証券をメンイに積立をするなら三井住友カード ゴールド(NL)のほうが還元率がよいので、2024年までに再度申し込みをし(パパの家族カードも一緒に)、翌年以降年会費無料になるように100万円分利用したいと思います。(審査が通るかはわかりませんが)

スポンサーリンク【2023年7月16日追記】三井住友カード ゴールド(NL)申込完了

9月以降、SBI証券にNISA口座を変更する準備として『三井住友カード ゴールド(NL)』を再度申し込み、無事審査通りました!

家族カードとして、パパ分も申し込みました。

二人合算で1年間で100万を利用すれば、年会費が永年無料になります。

パパが会社の支払いなどをカードで建て替えることも多いので、100万は軽くクリアできそうです。

スポンサーリンク成長枠

成長枠(240万/年)では現在課税口座で行っている取引を行う予定です。

①優待目的で投資している楽天証券の株式を、2023年に利益が出ていたら一旦売却しSBI証券の新NISAの成長枠で買いなおし

②SBI証券で運用している米国ETFを300万。こちらもタイミングを見て売却し、新たに新NISAの成長枠にて運用する(こちらはパパ名義の新NISA口座と分けて枠を使います)

⇒2023年9月追記 新NISAの成長枠では投資信託メンイで運用予定にプランを変更したので保有していたドルを円に換えました!

現在楽天証券で行っているデイトレ&スイングトレードは

信用取引で行っているので、今まで通り楽天証券で行う予定です!

【2023年10月17日追記】SBI証券のNISA枠ではIPO投資も可能!

楽天証券のNISA枠ではIPO投資をできませんが、SBI証券ではできるそうです!

2024年の新NISAでは、現行の「一般NISA」と「つみたてNISA」が統合され、

ひとつのNISA口座の中で「成長投資枠」と「つみたて枠」の両方の投資がおこなえるようになりました。

投資の枠をひろげたい人は、リスクをおさえてIPOで収益も狙えます。

SBI証券ではIPOに外れてもポイントが貯まるので、資金に余裕があればこちらも考えたいですね(^^)

スポンサーリンクパパのプラン

積立枠

【現在の積立】

積立NISA:33,333/月(楽天証券)

年間:約400,000円(積立枠残高:800,000円)

(iDeCoを毎月12,000円積立中)

【現行の積立NISAの積立額】

| 非課税終了年 | 積立額 | |

| 2021年 | 2041年 | ¥399,998 |

| 2022年 | 2042年 | ¥400,000 |

| 2023年 | 2043年 | ¥400,000(予定) |

| 合計 | ¥1,199,998 |

こちらもまち口座と同じで老後資金として残しておき、タイミングがきたら必要な分だけ取り崩していきます。

2024年からのパパ名義の積立は、新NISA枠も同じ額で考えています。

まちのゴールドカードの審査が通らなければ通常の三井住友NLカードの家族カードを申し込み、そちらで積立の決済をする予定。

息子たちのジュニアNISAが2023年12月31日で終了となるので、余裕があれば余り枠を使いたいと思っています。

成長枠

成長枠(240万/年)では現在課税口座で行っている下記の取引を行う予定。

①優待目的で投資している日興証券の株式を、2023年に利益が出ていたら一旦売却しSBI証券の新NISAの成長枠で買いなおし

②SBI証券で運用している米国ETFを300万。こちらもタイミングを見て売却し、新たに新NISAの成長枠にて運用する(まち名義の新NISA口座と分けて枠を使います)

iDeCoは現在楽天証券で行っていますが、こちらは内容に

変更がなければ、そのまま楽天証券に残しておこうと思ってます!

長男のプラン

2024年に18歳で成人を迎える高校生の長男(高3)

高3の誕生日を迎えると、新NISAを利用できる年齢になります。

2023年:17歳 高2 12/31ここでジュニアNISA終了!

2024年:18歳(成人):高3 ➡誕生日以降、新NISAスタートできる(クレカも作れる)

2024年の1月~誕生日までの間は、新NISAには投資できないのでもし余裕資金があれば、まちの新NISA枠かパパの新NISA枠に積立をしようと考えています。

高校卒業後の進路によって投資方針もかなり変わります!

大学進学・専門学校進学なのか?!

はたまた、浪人なのか就職なのか・・・

また、大学進学の場合は国公立・私立によっても必要金額がかなり変わってくるのあお、自宅から通うか一人暮らしで仕送りが必要になるのかによっても変わってきます。

大学進学をした場合のシュミレーション

| 国立大学(地方一人暮らし) | 私立大学(自宅から通学) | |

| 入学金 | ¥282,000 | ¥200,000 |

| 授業料 | 535,800×4年=¥2,143,200 | 1,401,350×4年=¥5,605,400 |

| 教科書代など | 7万×4年=28万 | 7万×4年=28万 |

| 交通費 | 仕送りに込 | 32万×4年=128万 |

| 仕送り | 8万×12か月×4年=384万 | ¥0 |

| 合計 | ¥6,545,200 | ¥7,365,400 |

ざっくりと本人が今気になっている大学に当てはめてシュミレーションしてみました。

国立大学で一人暮らしをする場合は、住むエリアによって生活費が変わるので仕送りがもっと必要になる可能性があります。

私大の場合は隣の県の大学に通うことを想定して交通費を算出しています。

あとはアルバイトがどれくらいできるかなどでも変わってきます。

長男の積立については、進路によって臨機応変に考えていきたいと思っています。

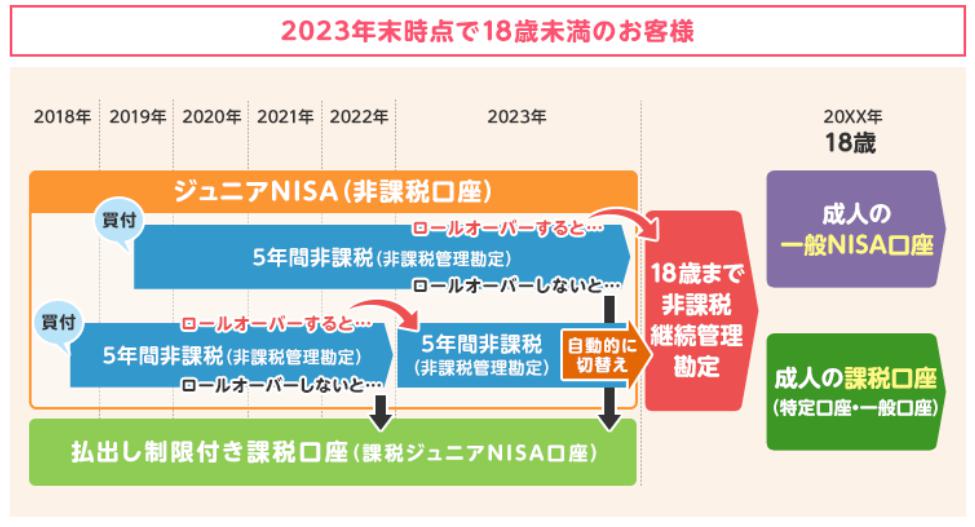

ジュニアNISAは2024年から引き出し可能

ジュニアNISAはもともと、利用者が原則18歳になるまで引き出しができないというルールでしたが、2024年以降は18歳以下でも引き出しが可能になります。

ロールオーバーによって成人になるまで非課税で運用が可能

ジュニアNISA廃止に伴い、ロールオーバー(移管)によって成人(18歳)になるまで非課税での運用が可能になりました。

2024年からは、成人(18歳)になるまで非課税での運用ができるようになりました。(1月1日時点で18歳である年の前年12月31日まで)

我が家の長男の場合は、2023年 17歳(高2)の12月31日までとなります。

未成年者が成人になると、一般NISA(2024年から新NISA)の口座が自動で開設され、ジュニアNISA口座で保有している銘柄をロールオーバーすることができます。

ロールオーバーできる金額に上限はありません。時価が80万円を超えていてもすべて移せます。

(もしくは、成人の課税口座にジュニアNISA分を移動)

①2023年 17歳(高2)の12月31日までにジュニアNISA保有している投資信託を売却(すべて売却していればSBI証券に変更予定)

②ジュニアNISAで保有している投資信託を新NISAへロールオーバー(その場合は、そのまま楽天証券)

③ジュニアNISAで保有している投資信託を課税口座へ移動(その場合は、そのまま楽天証券)

ジュニアNISAの出口ですが①か②を選択する予定です。

現在の相場のままだと今年の12月31日までに売却するよりも新NISAにロールオーバーし、可能な限り長期で運用をしていくのがよいと考えます。

進学費用は下記の順番で資金を使う予定です。

①学資保険満期分

②現在米国ETFに投資している資金(現在200万を運用・100万はドルで保有中)

③ジュニアNISA⇒新NISAにロールオーバーした資金(2023年終了時:2,435,000円を予定)

【2023年7月16日追記】長男ジュニアNISA出口戦略

最新のジュニアNISAの動向を調べ、再度出口戦略を立てました!

▼詳しくはこちらの記事にまとめています▼

次男のプラン

2024年に16歳の次男は、新しいプランの発表がなければ成人になるまでは新NISAには投資できません。

2023年:15歳 中3 12/31ここでジュニアNISA終了!

2026年:18歳(成人):高3 ➡誕生日以降、新NISAスタートできる(クレカも作れる)

次男はジュニアNISA終了後あと3年間の高校生活があり、その後どの進路にするのかまだわかりません。

余裕資金があり積立をする場合2023年の12月末から2026年の誕生日がくるまでの間は、まち・パパ・長男の新NISA枠を利用しようと思っています。

スポンサーリンクNISA口座証券会社変更のタイミング

NISA口座を変更する場合は、変更したい年の前年10月1日から翌年の9月30日までに手続きが必要です。

例えば2024年のNISA口座を変更するのであれば、2023年10月1日から2024年の9月30日までが口座変更をできるタイミングとなります。

楽天証券からSBI証券にNISA口座を変更する場合、楽天証券で運用しているものはSBI証券にはうつせませないので、このまま楽天証券で運用を続ける形になります。

楽天証券での積み立てをやめる場合、楽天カードや

楽天キャッシュを止める手続きを忘れないようにせねば!

まとめ

我が家の新NISAに向けての方向性をまとめまてみました(^^)

- 新NISAの最新の情報収取

- 各証券会社の最新の情報収取

- 特定口座で保有している投資信託の売却(状況がよければ)

- 特定口座で保有している株式と米国ETFの売却(状況がよければ)

- クレジットカードの申し込み

- NISA口座証券会社変更手続き

新NISAになると投資できる枠がかなり増えるのは嬉しいですが、枠を満額使うことは難しそうです(^^;)

ただ恒久化されるのは本当にありがたいので、家族のライフスタイルに合わせて可能な限り利用していきたいと思っています。

あとは、息子たちが社会人になる前(もしくは大学生になる前)に、この仕組みを伝え、早めから資産形成できるようにアドバイスしたいと思っています。

(やるかやらないかは本人次第ですが)

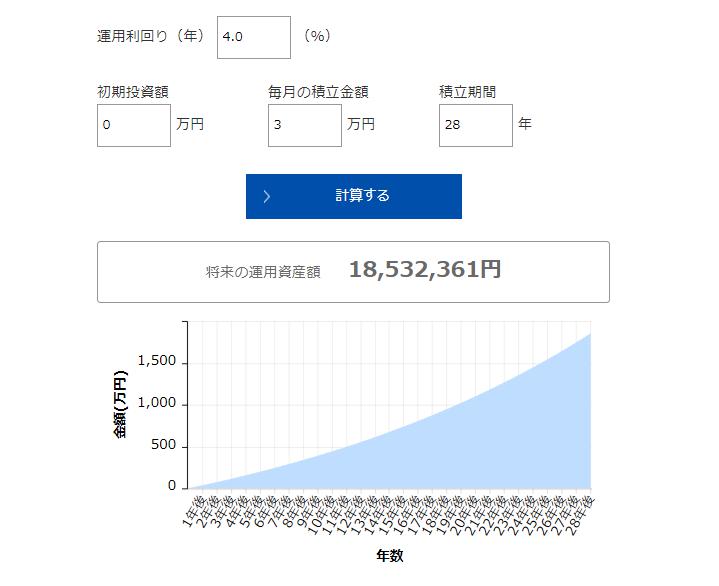

例えば、18歳から働き始めて3万/月を利回り4%で28年間積み立てた場合

↓↓

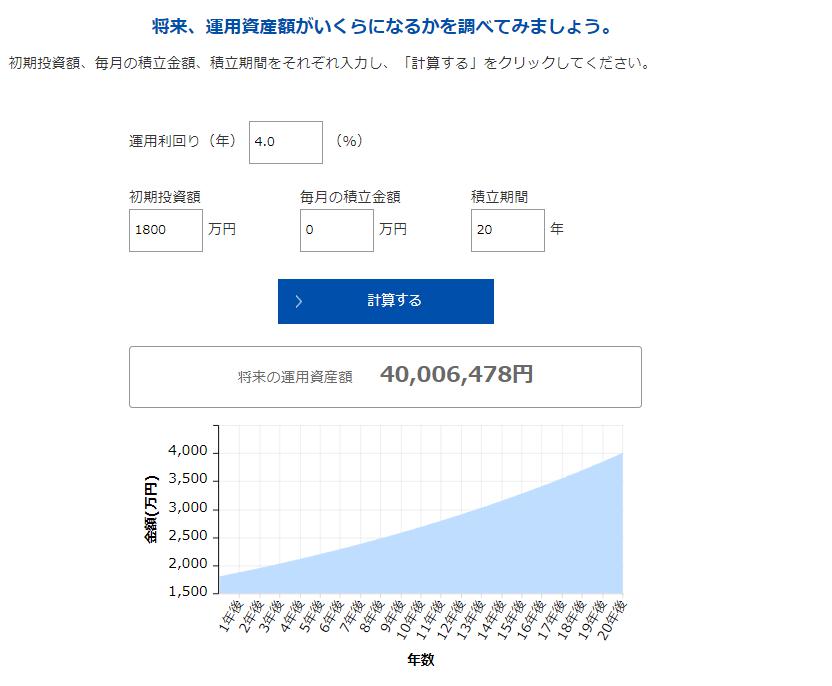

このときの年齢は46歳。こちらで新NISAの枠を使い切ります。

その後追加投資はせずに、4%で20年放置しておけば66歳になったときには4,000万円ほどの資産になります。

↓↓

この制度を理解し、早めから資産形成をスタートすれば高収入でなくても老後の資金をきちんと作ることができますね♪

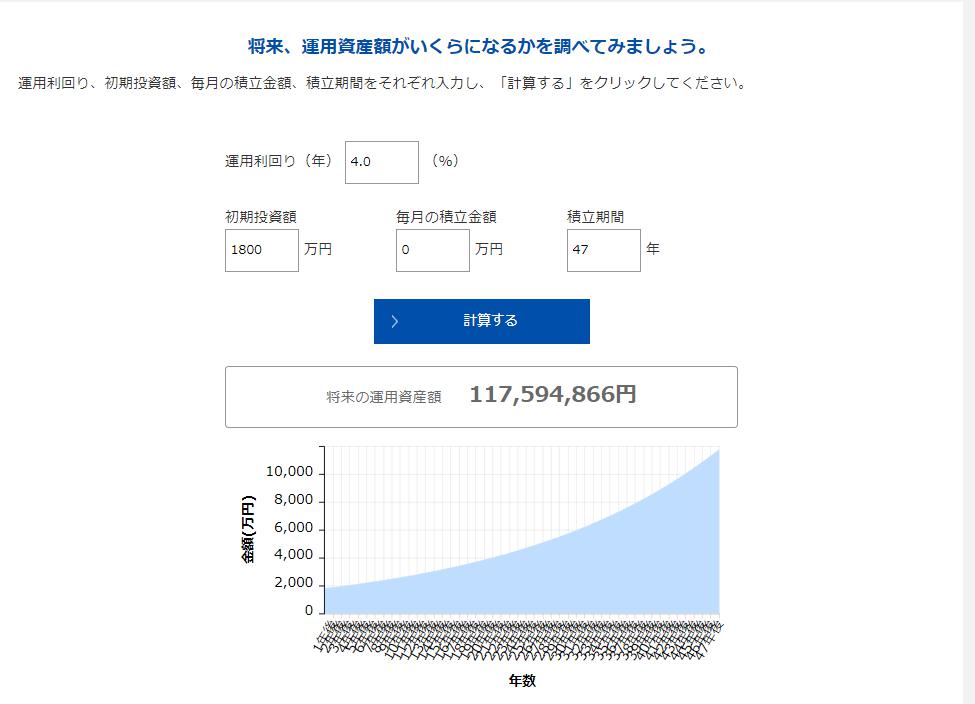

親に資産があるなら18歳の時点で1800万円を子供の新NISA口座に入れて、4%で65歳まで47年間運用したら、1億1千円ほどになり老後資金は安泰どころか豪遊(^^)

ただ親が早めにこれをすると金銭感覚が養われず、使い切ってしまい結局お金に困る人生になるかもしれませんね。(うちの場合は資金がないので大丈夫ですが)

今後情報収集を続け、新しい発表や

変更点があれば修正をしていきます!

【2023年9月3日追記】新NISAにむけての準備進歩状況&今後やること

2024年からの新NISAに向けて、各証券会社はいろいろな発表が相次いでますね(^^)

楽天証券・SBI証券の国内株式の手数料の無料化が発表されました!

各社競い合ってサービスの質が上がっていくのは嬉しい!🥰✨

— みなみ@億ったOL (@minamic5) September 1, 2023

SBI証券と楽天証券、日本株の売買手数料無料化を発表:日本経済新聞 https://t.co/sSCmWayxEY

松井証券は投資信託保有ポイントを業界最高にすると発表!

業界激震😱⚡️

— 節約マスクかおる【節約×副業×投資×ポイ活でサイドFIRE】 (@monetopi) August 31, 2023

FANG+やレバナスの保有は松井証券が一番お得に!?

松井証券は2023年11月1日から現行サービスをリニューアルして「最大1%貯まる投信残高ポイントサービス」を開始します。

これによって投資信託の保有で貰えるポイントが業界最高還元率に🎊

👇詳細はコチラhttps://t.co/ZkgVIchQUe… pic.twitter.com/sUevv2dbTw

2023年1月にこの記事を書いてから約9か月が経過、これまでに準備したことをまとめました👇

【2023年に準備したこと】

・特定口座で保有している米国ETFの売却

⇒300万円ほどあったETFですが残り保有しているのは23万ほど。こちらも売却予定。

・SBI証券のドルを円に

⇒2023年8月30日済ドルを円に交換しました。(利益6万ほど)

新NISAは管理と再投資が楽な投資信託メンイで購入予定なので、為替がいいうちに円に戻しました⇒

・クレカ作りました!

⇒新NISAはSBI証券で行う予定なので、クレジットカード積立ができる『三井住友カード ゴールド(NL)』を作成しました。(家族カードも)

⇒現在70万ほど利用済みなので、あと数か月で100万利用を終え、永年年会費無料になる予定。

・一部特定口座の投資信託を売却

⇒楽天証券の特定口座で購入していた投資信託を一部売却しました。

【これから年末にかけて準備すること】

・10月に新NISAをSBI証券で行う手続き(まち&パパ名義分)

⇒2023年10月2日書類請求手続き完了

⇒2023年10月6日 SBI証券よりNISA口座変更の書類到着(2名義分)

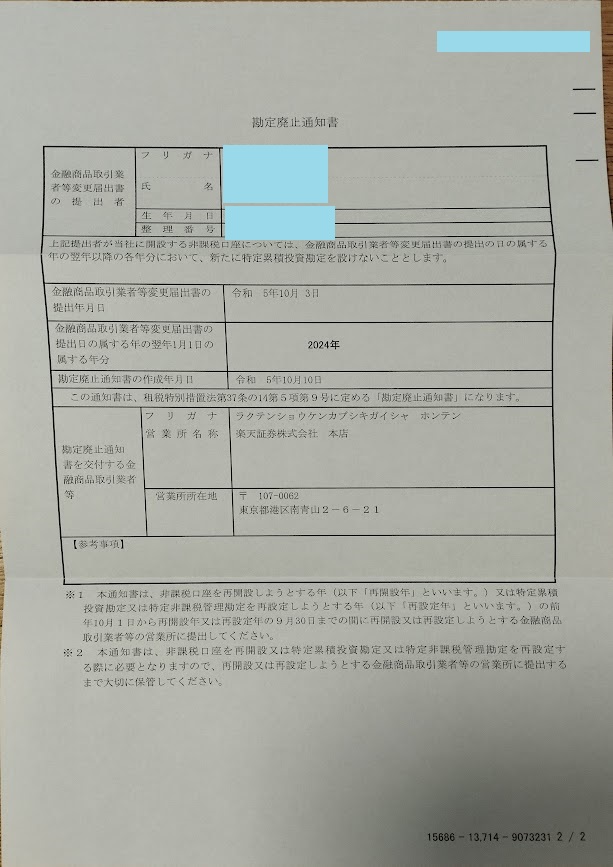

⇒2023年10月11日 まち分「勘定廃止通知書」到着(楽天証券より)

⇒2023年10月12日 まち分 NISA口座変更の書類をSBI証券に発送

⇒2023年10月17日 パパ分「勘定廃止通知書」到着(楽天証券より)

⇒2023年10月19日 パパ分 NISA口座変更の書類をSBI証券に発送

⇒2023年11月2日 まち分 金融機関変更完了

⇒2023年11月9日 パパ分 金融機関変更完了

・特定口座(楽天証券・SBI証券)の投資信託・米国ETFを売却&資金移動(まち口座&次男口座)

・長男のジュニアNISAの投資信託を売却

・投資信託(特定口座)の積立設定を止める(楽天証券&SBI証券)

⇒2023年11月19日 まち分・長男分・次男分完了

・楽天証券の積立NISA設定を解除

⇒2023年11月 まち分・パパ分自動で解除されました

・楽天キャッシュの自動チャージを解除

⇒2023年11月19日 まち分・パパ分解除完了

・SBI証券 新NISAのつみたて設定(クレジットカード)

⇒2023年12月4日 まち分・パパ分積立設定完了

まずはつみたて枠のクレカ5万・口座5万分の設定完了

売却のタイミングが本当に難しいです(^^;) 次の上昇がきたら売却予定!

あとは長男が来年18歳になるので、ジュニアNISAの投資信託も売却予定です。

積立設定をとめた分はプールしておき新NISAのほうへ回します!

スポンサーリンク【2023年10月11日追記】楽天証券&SBI証券に書類請求の手続き&到着

10月2日、楽天証券に「勘定廃止通知書」の請求の手続きを行い、10月10日に1名義分到着しました。(同じ日にパパ分の手続きもしたのですが、そちらはまだ到着していません)

10月2日、SBI証券に「非課税講座開設届出書」の申し込みを行い、10月10日に2名義分到着しました。

1名義分は、書類が揃ったので先にSBI証券に発送しようと思います(^^)

スポンサーリンク【2023年10月13日追記】三井住友カード ゴールド(NL)の利用状況

来年からの新NISAはSBI証券で行う予定なので、SBI証券のクレジットカード積立に使えてポイントもたまる『三井住友カード ゴールド(NL)』を数か月前に作成しました。

(家族カードも)

現在の利用状況はこちら👇

カードを作った初年度に100万円以上を利用すると、永年年会費無料になります。

さらに10000ポイント(1万円分)が貰えます(^^)

あと一息なので今月には達成できそうです

来年からSBI証券で新NISAをしようと思っている方にはオススメのカードです!

スポンサーリンク【2023年10月17日追記】楽天証券から書類到着

10月2日楽天証券に「勘定廃止通知書」の請求の手続きを行い、10月10日にまち名義分到着していましたが、同日日に申し込んだパパ分は10月17日に到着しました^^;

あまりにも遅いかったので昨日楽天証券のチャットで問い合わせたところでした。

まちの分は書類が揃った時点でSBI証券に送付完了しています。

金融機関の変更は可能です。

ただし、変更をしようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。

また、その年に既に NISA 口座内で金融商品の購入をしていた場合には、変更できるのは翌年の投資分からです。なお、金融機関の変更をした場合には、変更前の金融機関の NISA 口座では、追加の金融商品の購入ができなくなりますのでご注意ください。

引用元:金融庁PDF

やっちゃいました!

楽天証券に変更の申し出を10月2日にして

いるのでで2023年の残りのつみたてNISAの

積立ができなくなってしまいました!

確認したところ10月分の前半に積立設定をしている商品は購入できているようです。

ショック!!

SBI証券のクレカ積立を2024年1月から早くスタートしたかったので10月初旬に手続きをしましたが、まさか今年度分の積立ができなくなるとは知りませんでした。(勉強不足でした)

11月と12月分の33,333円×2=66,666円分は今年の枠を使い切れないまま終わることになってしまいました^^;(2名義分)

証券会社変更を予定されている方でまだ手続きをしていない場合は、12月の積立が完了してから「勘定廃止通知書」を取り寄せる手続きをしたほうがよさそうです。

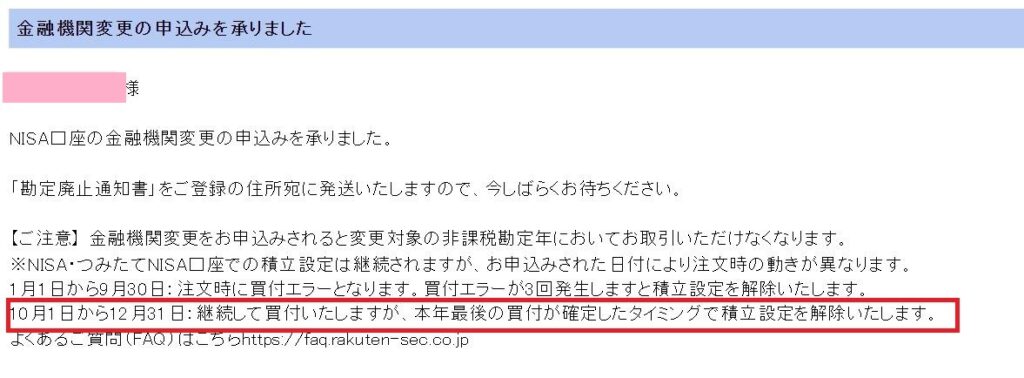

【2023年10月18日】新NISA口座を別の証券会社に変更しても今年のつみたてNISA最後までできます!

昨日記事を書いた後に再度調べたところ、楽天証券の「勘定廃止通知書」の申込受付メールに「本年度最後の買付けが確定したタイミングで積立解除をいたします」との記載がありました。

「勘定廃止通知書」の請求をしても、2023年度分の買付は最後まで行われるとのことです!

昨日の記事を読んでくださった方申し訳ございませんでしたm(__)m

66,666円分のNISA枠が無駄にならずに済んで良かったです(^^)

スポンサーリンク【2023年10月21日追記】来年度1月からSBI証券でクレカつみたてをする場合、いつまでに設定すればよいか?

電話でSBI証券に問い合わせたところ、2023年12月10日までに来年度分のつみたてNISAクレジットカード設定をすれば、1月からスタートできるそうです(^^)

NISA口座の受付が完了したら、三井住友カード ゴールド(NL)で設定を行う予定です(^^)

【2023年11月4日追記】家族カードでは、つみたてNISAの設定はできない!

来年度に向けて準備を進めていたところ、家族カードではつみたてNISAの設定ができないことが判明^^; (気が付いてませんでした)

パパは家族カードしかないので、本人名義のカードが必要になることが判明^^;

早速、三井住友NLカード申し込みたいと思います。

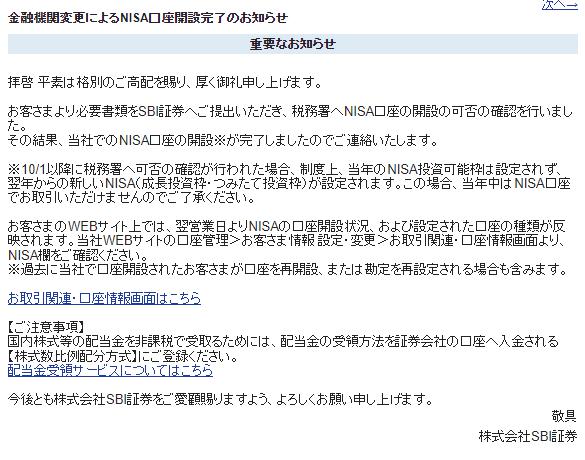

スポンサーリンク【2023年11月6日追記】来年度の「新NISA」SBI証券に金融機関変更完了&パパ分 三井住友NLカードゴールド申し込み完了!

無事、まち分の楽天証券→SBI証券へNISA口座の変更手続き完了しました(^^)

パパ分の完了のお知らせはまだ表示されていません。(こちらのほうが書類送付があと)

パパ分の三井住友NLゴールドカード申し込みました。こちらもゴールドで申し込んだので、再度100万円修行パパにしてもらいます(^^)

まち分は先日100万円修行完了しました!

【2023年11月9日追記】来年度のパパ分 「新NISA」SBI証券に金融機関変更完了

来年度のパパ分 「新NISA」SBI証券に金融機関変更完了のお知らせが届きました!

パパ分の三井住友NLゴールドカードの審査無事通り、発行手続き完了のメールが届いたので間もなくカードが届く予定です。

スポンサーリンク【2023年11月19日追記】楽天証券特定口座つみたて設定解除&SBI証券特定口座つみたて設定解除&楽天キャッシュ自動チャージ解除

楽天証券とSBI証券の特定口座で積立をしていた投資信託の設定を解除しました。(まち分・長男分・次男分)

12月分までの申込みは完了済。

楽天キャッシュは今年度の12月までのつみたてNISA分があったので、自動チャージ設定を解除していなかったのですが、ワンタイミング遅かったようで次回分がチャージされてました^^;

手数料かかりますが現金引出しできるので、出金したいと思います。(詳しくはこちら)

SBI証券のパパ名義のクレカの登録も完了しました!

あとは12月10日までにSBI証券で新NISAのつみたて設定を行えば、1月から5万円分はクレカ積立がスタートできます!

新たな幕開け。本日11月13日、楽天証券で新NISAの積立予約が開始される。「投資銘柄を変更したい」「金額を変えたい」「決済方法を変えたい」という人が対象となる。ちなみにつみたてNISAはつみたて投資枠、一般NISAは成長投資枠に引き継がれる。まもなくSBI証券もスタート。忘れないでほしいのは↓ pic.twitter.com/gHi35gfWAA

— ひさ (@hisa_fire) November 12, 2023

新NISAでつみたてする投資信託が決まり次第、設定をしたいと思っています!

あとは保有している特定口座の投資信託の売却がまだ進んでいないので、今回の上昇のどこかで売却し現金化し新NISAつみたて用&成長投資枠用に準備予定。

新NISAはカードつみたて5万円と証券口座から5万円を予定。

住信SBIネット銀行のハイブリッド預金を申し込み、住信SBIネット銀行残高がSBI証券の買い付け余力に自動的に反映させるようにしました。

10万円分クレカ積立ができるようになると便利なのですが^^;

成長投資枠は、まだどのタイミングで購入するか決めてません。とりあえず個別株やETFではなく投資信託を購入する予定。

最初の方に一気に投資するか、下がるタイミングを狙って購入するかもう少し検討したいと思っています(^^)

スポンサーリンク【2023年12月4日追記】SBI証券 新NISAつみたて設定完了!

新NISAのつみたて設定2名義分完了しました!

まち:三菱UFJ-eMAXIS Slim 米国株式(S&P500)

クレカ5万・現金5万

パパ:三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

クレカ5万・現金5万

成長投資枠分の設定はまだ完了してません!

*新NISA情報については、まだ未確定の部分や変更天も多いので最新情報をご自身でご確認ください

スポンサーリンク【2024年3月追記】SBI証券クレカ積立10万円スタート!

2024年4月10日までに設定で5月1日積立分から10万円のクレカ積立ができるようになります!

(注)3月に設定変更をすると次回スタートが5月1日になってしまうので、4月2日以降に変更するのがよい。

➡クレカ積立設定完了!(2名義分)

毎月10万円の1%還元でポイント1000Pが貰える予定です(^^)

スポンサーリンク【2024年5月16日追記】2024年10月以降の三井住友ゴールドカード(NL)のポイント付与率はどうなる?

2024年10月10日(木)積立設定締切分以降、三井住友カード ゴールド(NL)でのクレカ積立のポイント付与率はカードの利用額によって0~1.0%になります。

| 条件 | ポイント付与率 | 月間最大 ポイント付与数 | |

| カード入会初年度 | — | 1.0% | 1000P |

| 2年目以降 | 前年度年間100万円以上利用 | 1.0% | 1000P |

| 2年目以降 | 前年度年間10万円以上利用 | 0.75% | 1000P |

| 2年目以降 | 前年度年間10万円未満利用 | 付与なし | 1000P |

申し込んだ時期によって判定期間が異なるので、2年目以降は三井住友カード ゴールド(NL)をメンイカードにしていない場合注意が必要です!

まち初年度期間:2023/07/01~2024/06/30 100万達成

まち2年目期間:2024/07/01~2025/06/30

パパ初年度期間:2023/12/01~2025/01/31 100万達成

パパ2年目期間:2025/12/01~2026/01/31

2年目は最低でも10万円を

ゴールドカードで決済しないと

ポイントもらえませんね!