我が家では私と夫は老後資金を積立NISAで積立継続中。子供たちはジュニアNISAで教育資金を積立中です。

積立NISAの魅力は何と言っても非課税!

積立NISAの名前は知っているけど、まだ取り組んでいない方の参考になれば嬉しいです。

・これから積立NISAを始めたい方

・非課税ってどのくらいお得なの?

・実際にどのくらいの利益が出るのか知りたい方

・積立NISAの出口戦略

積立NISAとは?

ここ数年よく耳にする、積立NISA(つみたてニーサ)とはは2018年1月から始まった少額からはじめることができ、投資未経験者・初心者を支援する非課税の制度です。

非課税で投資できる額は、新規投資額で毎年40万円20年間で最大800万円が上限。

年間の40万円を12か月で割ると、月額33,333円までを一定期間非課税で積立をすることができます。

もっと少ない金額でももちろんOK!

月々に最大33,333円が最大の金額です。

税金がかからないと、そんなにいいの?

株式や投資信託の税金は、利益の約20%。

10万円利益が出たら、2万円も払わなければいけないの!

なぜ、非課税でできることがそんなにメリットがあるのかというと通常株式投資や投資信託の投資は、税金が利益の20.315%かかるんです。

10万の利益がでても、約2万円は税金を支払わなくていけません。積立NISA口座では、税金で引かれる約20%分をそのまま受け取ることができます。

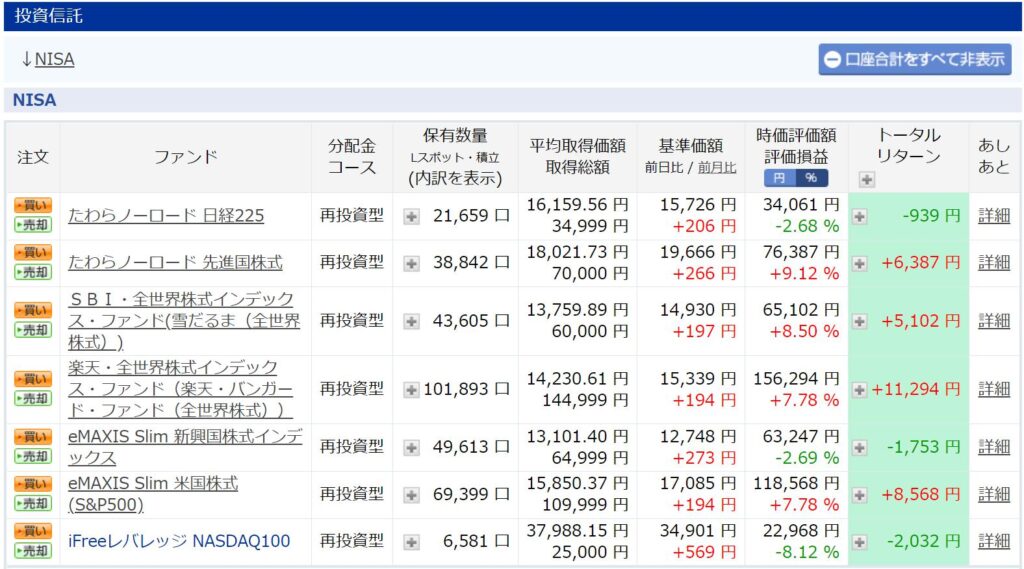

我が家の積立NISAの成績

まちNISA口座

積立NISA暦(1年1か月)

*NISA口座は積立ではなく一般NISAで使っていたため、積立投資は特定口座(税金ありの普通の口座)でスタートしてたので期間はまだ短いです

パパNISA口座

積立NISA暦(7か月)

長男ジュニアNISA口座

積立NISA暦(11か月)

次男のジュニアNISA口座

積立NISA暦(11か月)

2021年の9月後半からアメリカ株が下がっているので、8月より運用成績はさがっています!

積立投資は毎月決まった日に自動的に買付をするので、9月や10月の下がったところで購入していればいずれ株価が回復したときに利益が出てきます。

・アメリカ株は1991年から10倍強の上昇を継続。

日本株は20%ほどの上昇しかしていません。

→その背景は人口の増減が関係しています。人口が減少している日本に対しアメリカは先進国でも珍しく人口が増加しています。

14歳以下の人口も増加しているので、今後もアメリカ経済は明るいと言われています。

今後も右肩上がりの銘柄に乗っかっていけば、ゆっくり利益を得ていけると考えています。

パパと子供たちのNISA口座は2021年の途中からスタートしたこともあり、まだ積立NISAの枠を使いきっていませんでした。

先日積立NISAの設定を変更し、今年度満額まで積立られるように設定しました。

夫婦NISAの出口戦略

夫婦のNISA積立は老後資金にします。積立はパパとママの給与から毎月支払いをしています。

・まち&パパ 月々:33,333円

・夫婦合計:月々66,666円

・年間:約80万円

2024年からNISAが変わり、『新NISA』か『つみたてNISA』を選ぶ形になりますが、今のところ引き続『つみたてNISA』を選択し、パパが退職するまで続けていく予定です。

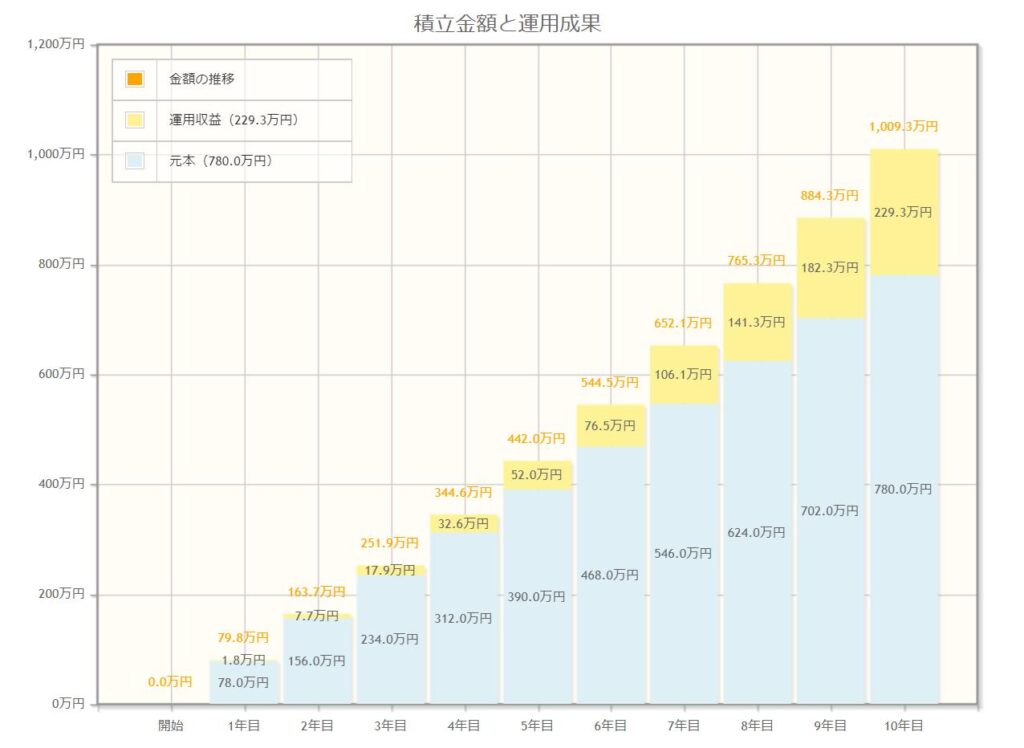

今後10年間引き続き積立をし、利回り5%でシュミレーションすると下記になります。

・元本:7,800,000円

・運用益:2,293,000円

・合計: 10,093,348円

NISA口座より早くスタートしている『まちの特定口座』では、利回りが16%ほどでているのでNISA口座のほうも運用期間が長くなればもっと高いパフォーマンスを期待できると思っています。

色々な利回りでシュミレーションしてみるとこうなります。

【元本:7,800,000円】

運用益7%:11,250,512円

運用益10%:13,314,924円

運用益16%:19,017,087円

上記のシュミレーションに、今年度まですでに積み立てているNISAのファンド、875,601円もプラスして運用していきます。

つみたてNISAは、2042年から20年間の延長が決まっているので積立ができる間は続けながら、必要になった時点で運用している資金を少しずつ取り崩しながら、使っていく予定です。

これだけでは老後資金としては不足しているので、あとは預貯金や米国ETFで補う予定です。

ジュニアNISAの出口戦略

子供たちのジュニアNISAは年額80万円なので、来年も引き続き月額66,666円を積立してきいます。

ジュニアNISAがスタートした時のルールが、18歳になるまで引き出しが不可だったので何かあっても引き出せないこという縛りがあったので、当初は積立をしませんでした。

何かあったときに引き出せないのは、なんだか不安で・・・

2023年制度終了が決まり、2024年から引き出し可能というルールに変わったのを受けて今年からジュニアNISAをスタート。

ジュニアNISAは2023年に終了するので、それまでは息子たちの口座に80万×3年の240万円を積み立て予定。

子供分の投資資金は、預貯金で貯めていたものを積立にまわしています。

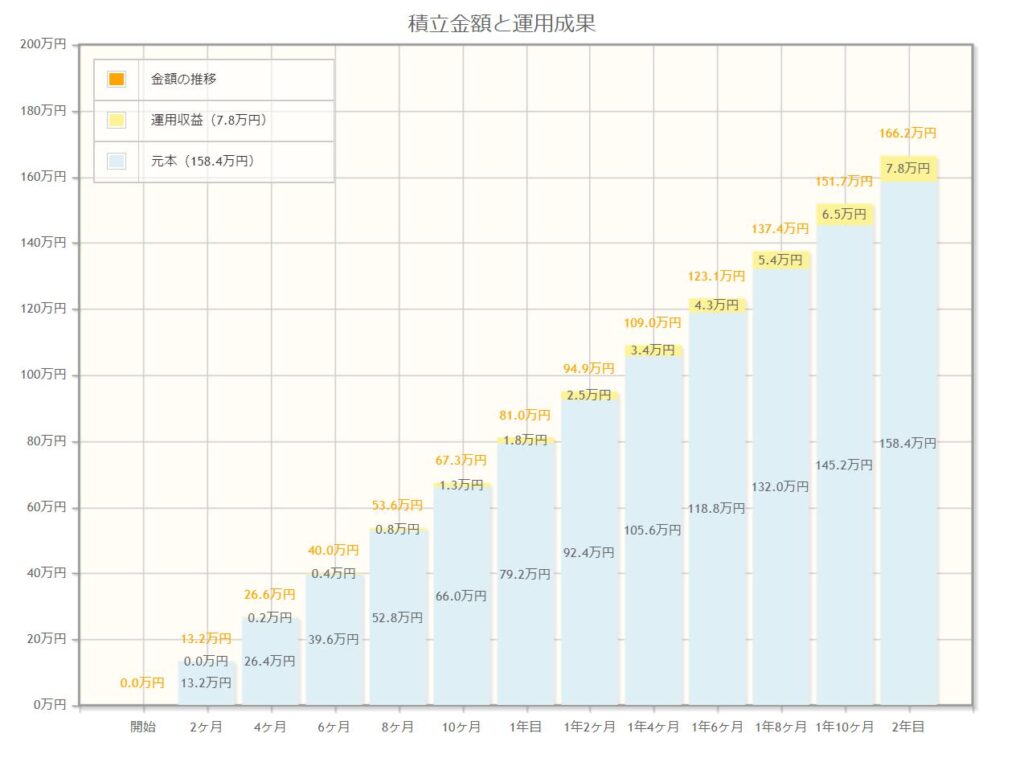

・元本:1,584,000円

・運用益:78,000円

・合計: 1,662,271円

【元本: 1,584,000円 】

運用益7%:1,694,948円

運用益10%:1,745,496円

運用益16%:1,852,383円

こちらに、今年度積み立てたの80万円と運用益をプラスする形になります。

積立期間の残りがあと2023年まで(あと2年)と短いので、運用益を大きく伸ばすのは難しいですが銀行にいれておくよりは利回りが全然良いので、あと2年間は続けていきます。

当初は子供たちが20歳になるまで非課税で運用することができるというルールでしたが、成人年齢が2022年4月1日から変わるので、18歳まで非課税期間が終了します。

お子様の年齢やジュニアNISAのスタートしたタイミングによって、出口戦略が変わります!

長男ジュニアNISA出口戦略

ジュニアNISAの資金は基本大学用の学費ですが、先に学資保険などを使い不足した場合はこちらを使う予定です。

ジュニアNISAは積み立ててから5年間非課税なので、我が家の場合は下記になります。

*2021年積立分→2026年まで非課税

*2022年積立分→2027年まで非課税

*2023年積立分→2028年まで非課税

積立てから5年経過したときに成人していると課税口座に移動となり、その後売却すると課税されます。積立NISAの非課税メリットを受けるためにも、売却タイミングを意識しておかねばなりません。

成人していない場合は、成人まではロールオーバーの手続きをすれば非課税期間を延長できます。

我が家の長男の場合は5年経過すると成人する年齢にあたるので、積み立てた年から5年経過するまでの間で利益が出ているタイミングを狙ってファンドを売る必要があります。

ギリギリまで保有して、大暴落がくると怖いので余裕を持って売らないといけません!

資金の引き出しにも決まりがあり、18歳になるまでは一部引き出しができないのでファンドを売った資金はそのまま口座においておき、18歳になった12月31日以降は一部引き出しができるようになるとのこと。(楽天証券に聞きました)

長男の場合は18歳の誕生日から成人扱いとなるので、そのタイミングから通常(大人用)のつみたてNISA口座を開設し、学生の間は余裕があれば親の方で積立をし子供が働きだしたらバトンタッチすることも視野にいれています。

20年間×33,333円を積立られれば、早いうちから非課税で資産形成ができます。

【20年間×33,333円で積立NISAをした場合】

*利回り5%で20年間運用:13,564,111円

*利回り10%で20年間運用 :25,059,172円

進む進路によって学費がかなり変わってくるので、方向性が決まった時点で調整をしたいと思っています。

これだけである程度の老後資金の準備できますね!

次男ジュニアNISA出口戦略

次男も同じく5年経過すると成人する年齢にあたるので、積み立てた年から5年経過するまでの間で利益が出ているタイミングでファンドを売却します。

あとのプランは長男と同じで考えています。

まとめ

我が家の積立NISA合計は、今年度末で約250万になりそうです。

2022年目標は+240万

2023年目標はさらに+240万

引き続き満額積立をできるように、やりくり頑張ります!

12月に銘柄と積立金額を見直し、来年度からの積立内容を再度設定する予定です。

過去に購入したファンドも売却するまでは非課税メリットがうけられるので、しばらくはそのまま売らずにKEEPしておく予定。

新NISAやつみたてNISAの延長が決定しているので、まだスタートされていない方は非課税メリットを受けながらぜひ少額から資産形成にチャレンジしてみてくださいね。